전자세금계산서란?

요즘은 전자세금계산서 많이 들어보셨죠? 전자세금계산서는 계산서나 세금계산서를 수기(종이)로 발행하지 않고 홈택스및 전자발행사이트를 이용하여 국세청으로 전송하는 방식의 계산서 입니다. 이런 전자 계산서를 무조건 발행해야만 하는 전자발행의무자 기준이 23년 7월부터 변동되었습니다.

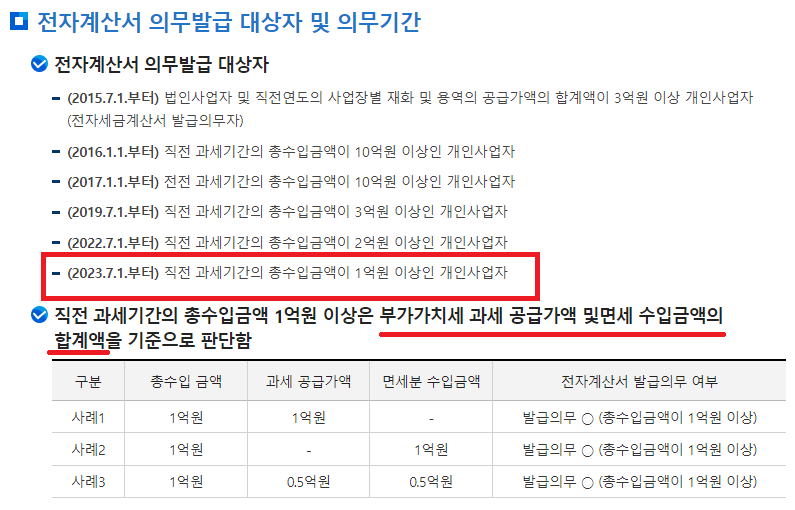

기존에는 2021년 총수입금액이 2억원 이상인 개인사업자일경우 전자세금계산서 의무발행 대상자였지만, 2023년부터는 2022년 총수입금액이 1억원 이상인 개인사업자로 의무대상자가 바뀌었습니다.

즉, 2022년 총수입금액이 1억원 이상인 개인사업자는 2023년 7월부터 무조건 전자세금계산서를 발행하셔야합니다.

전자세금계산서 의무발행 대상자가 전자 발행하지 않을 경우

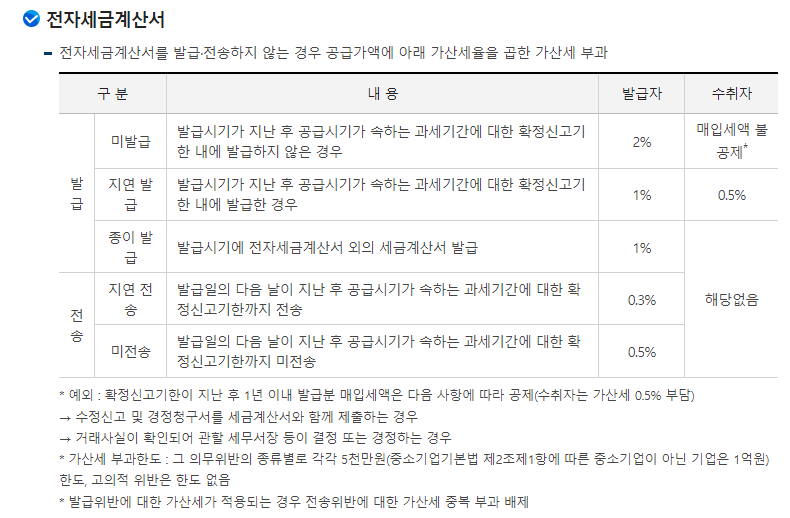

전자세금계산서 의무발행 대상자이나 전자세금계산서를 발행하지 않고 수기 계산서를 발행했을 경우 가산세가 발생합니다.

미발급 가산세

위와 같이 전자세금계산서를 확정신고기한내에 발급하지 않은 경우 발급자는 공급가액의 2% 가산세가 있습니다. 이경우는 1월~6월중 세금계산서를 발급하여야 하나, 7월 25일까지 세금계산서를 발급하지 않은 경우로써 전자 뿐만아니라 종이도 발급하지 않은, 미발급에 대한 가산세 입니다.

지연발급 가산세

지연발급이란? 전자세금계산서 의무발행 대상자는 다음달 10일까지 발급을 해야하나, 그 시기에 발급하지 않고 뒤늦게 발급한경우로 확정신고 기한 (7월25일, 1월 25일) 이내에 발급한 경우 지연발급으로 보고 지연발급 가산세를 적용합니다.

지연발급 가산세는 발급자와 수취자 모두가 부담합니다. 발급자는 공급가액의 1%, 수취자는 공급가액의 0.5%를 부담해야합니다. 그러므로 수취자도 제 날짜에 세금계산서를 발행 받도록 발급자에게 요청해야 합니다.

종이발급 가산세

이 경우가 가장 많은 경우로 전자세금계산서 의무 발행대상자가 종이세금계산서로 발행해 줬을 경우 발급자가 공급가액의 1% 가산세를 부담하게 됩니다. 수취자는 세금계산서를 제날짜에 받았으므로 가산세는 없습니다.

수취자 입장에서는 공급자가 전자세금계산서 의무발행대상자인지 아닌지는 알길이없으므로 세금계산서만 제대로 수취하시면 가산세는 없습니다.

지연전송 미전송 가산세란?

국세청 홈택스 사이트를 이용할 경우 발급 즉시 국세청으로 전송되므로 지연전송,미전송 될일이 없습니다. 또한 지연발급,지연전송 둘다 발생할 경우 지연발급 가산세만 적용하므로 홈택스 이용시 지연발급 가산세만 부담합니다.

그러나 홈택스 외의 사이트를 이용할 경우 발급과 전송이 따로 되는 경우도 있습니다.그래서 꼭 미전송된 세금계산서가 있는지 확인해야하고, 발급은 했으나 전송이 안됐을 경우 전송기간에 따라서 지연전송이나 미전송 가산세를 물어야합니다.

전자세금계산서 의무대상 확인방법

본인이 전자세금계산서 의무발행대상인지 아닌지 확인할 수 있는 방법이 있습니다. 아래와 같이 홈택스-My 홈택스-전자세금계산서-발급의무대상자확인에서 본인이 전자세금계산서 의무대상인지 아닌지 확인할 수 있습니다.

개인사업자의 전자발급 의무기간

개인사업자가 2022년 총수입금액이 1억원 이상이 되어 전자발급 의무대상자가 되면 23년 7월부터 계속 전자발급 의무대상자가 유지 됩니다. 즉 다음해에 1억원 이하로 매출이 떨어지더라도 계속 전자발행 대상자가 됩니다. 앞으로 계속 전자발행을 해야됩니다. 22년까지는 전년도 매출에 따라서 전자발행대상자가 매년 바뀌었으나 23년도부터는 한번 전자발급 대상자가 되면 계속 매출과 상관없이 전자 의무발행대상자가 됩니다.

전자세금계산서 발행시 세액공제 혜택 적용

전자세금계산서를 발행할 경우 발급 건당 200원씩 세액공제가 되며 연간 최대 100만원 까지 공제 혜택이 있습니다. 부가세 사업자의 경우 부가가치세 신고시 세액공제받을 수 있고, 면세사업자는 종합소득세 신고시 세액공제를 받을 수 있으니 혜택도 꼭 챙겨 받으세요. 24년 12월 31일까지 받을 수 있습니다.

면세사업자의 전자계산서 미발급 가산세

면세사업자의 경우 세금계산서가 아닌 계산서를 발행해야하는데 마찬가지로 22년 총수입금액이 1억원 이상일 경우 23년 7월부터 무조건 전자계산서를 발행해야 합니다. 면세사업자의 과세기간인 1월 25일까지 전년도분 계산서를 발급을 하지 않을 경우 발급자가 전자계산서 미발행가산세 2% 를 부담해야합니다. 전년도분 계산서를 늦게 발행하여, 다음해 1월 25일까지 발급을 했다면, 지연발급으로 보고 발급자가 금액의 1% 가산세가 부과됩니다.

전자계산서는 허위로 발급 받았을 경우에만 수취자 2% 가산세가 있습니다. 가산세는 종합소득세 신고시 반영하여 신고해야합니다.