24년 1월 1일부터 스포츠강사 및 트레이너 소득도 매월 국세청에 제출해야 합니다. 제출 방법과 제출의무자 미제출 불이익에 대해 설명드리겠습니다.

국세청에 제출해야 하는 업종은?

- 골프장캐디

- 대리운전원

- 퀵서비스

- 간병인

- 가사도우미

- 수화물운반원

- 중고차판매원

- 욕실종사원(목욕탕세신사)

- 스포츠강사 및 트레이너

위 총 9개 업종에 대해서 국세청에 자료 제출을 하여야합니다.

사업장제공자 등의 과세자료제출명세서 제출 의무자는?

위 9개 업종의 장소를 제공하는 자가 제출하여야만 합니다. 즉, 사업주가 제출하여야 합니다.

다만, 대리, 퀵서비스 업종의 경우 알선, 중개업체가 아닌 노무제공플랫폼사업자가 제출하여야 합니다.

사업장제공자 등의 과세자료제출명세서 제출기한

24년 1월 1일부터 추가된 업종까지 총 9개 업종에 대하여 사업주(장소를 제공하는 자)는 소득이 발생한 달의 다음 달 말일까지 매월 제출해야 합니다.

사업장제공자가 소득자의 소득을 모를 경우

사업장 제공자가 소득자의 소득을 알 수 없는 경우도 제출은 해야만 하며 수입금액은 작성하지 않아도 됩니다. 인적사항만 작성하여 제출하면 됩니다.

예를 들면, 목욕탕 세신사의 경우 대부분 고객에게 직접 대가를 받으므로, 목욕탕 사업주는 세신사의 수입을 알기 어렵습니다. 그럴 경우 수입금액은 신고하지 않고 인적사항만 제출하면 됩니다.

사업장제공자 등의 과세자료제출명세서 와 지급명세서의 차이

사업장제공자 등의 과세자료제출명세서를 제출하는 경우는 용역제공자가 고객으로부터 대가를 직접 받는 경우입니다. 사업주를 통해 사업소득을 지급받는 경우 (=3.3%를 떼고 지급받는 경우)는 지급명세서를 제출하는 것이고, 일정 계약을 통해 대가를 직접 용역제공자가 받는 경우, 사업주는 지급명세서가 아닌 사업장제공자등의 과세자료제출명세서를 매월 제출하는 것입니다. 그러니 같은 소득자에 대해 지급명세서를 제출하는 경우 사업장제공자등의 과세자료제출명세서는 제출하지 않습니다.

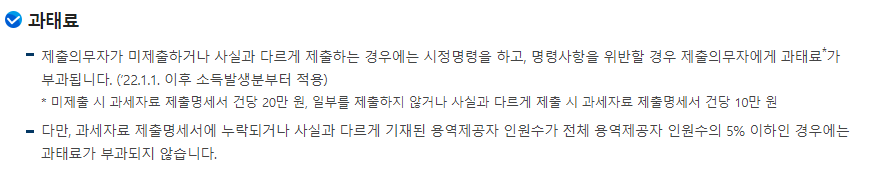

사업장제공자 등의 과세자료제출명세서 미제출 시 불이익

제출의무자가 제출하지 않을 경우 사업장제공자 (=신고의무자)에게 과태료가 부과됩니다.

과태료는 미제출 시 명세서 건당 20만 원, 일부를 제출하지 않거나 사실과 다르게 제출 시 건당 10만 원입니다.

단, 일부 누락되거나 사실과 다르게 신고한 경우 그 신고자가 전체용역제공자 인원수의 5% 이하인 경우 과태료가 면제됩니다!

사업장제공자등의 과세자료 제출명세서 세액공제

제출의무자는 용역제공자 인적사항 및 용역제공기간 등 기재해야 할 사항이 모두 기재된 소득자료를 제출기한 내 전자제출하는 경우 해당용역에 대한 소득금액이 발생한 달이 속하는 과세연도의 소득세, 법인세에서 세액공제 혜택을 받을 수 있습니다. 기재된 용역제공자 인원수 *300원 (연간 200만 원 한도)

이렇게 세액공제 혜택 및 과태료가 있으니 24년부터 바뀐 업종까지 꼭 확인하셔서 기한 내 제출하시길 당부드립니다. 제출방법은 매우 간단합니다. 제출방법은 다음 포스팅 확인해 주세요.

구독하기 누르고 세금도 셀프 신고 하세요!